ナレッジ・コラム

トレンドだけに流されない、地に足のついた「保険×生成AI」の付き合い方

2025-05-26

SHARE

はじめに

保険業界を取り巻く環境は日々目まぐるしく変化している。

- インターネットの普及による顧客志向の変化

- コロナ禍により従来主流となっていた対面営業を忌避する顧客の増加

- 乗合代理店の台頭

など、枚挙に暇がない。

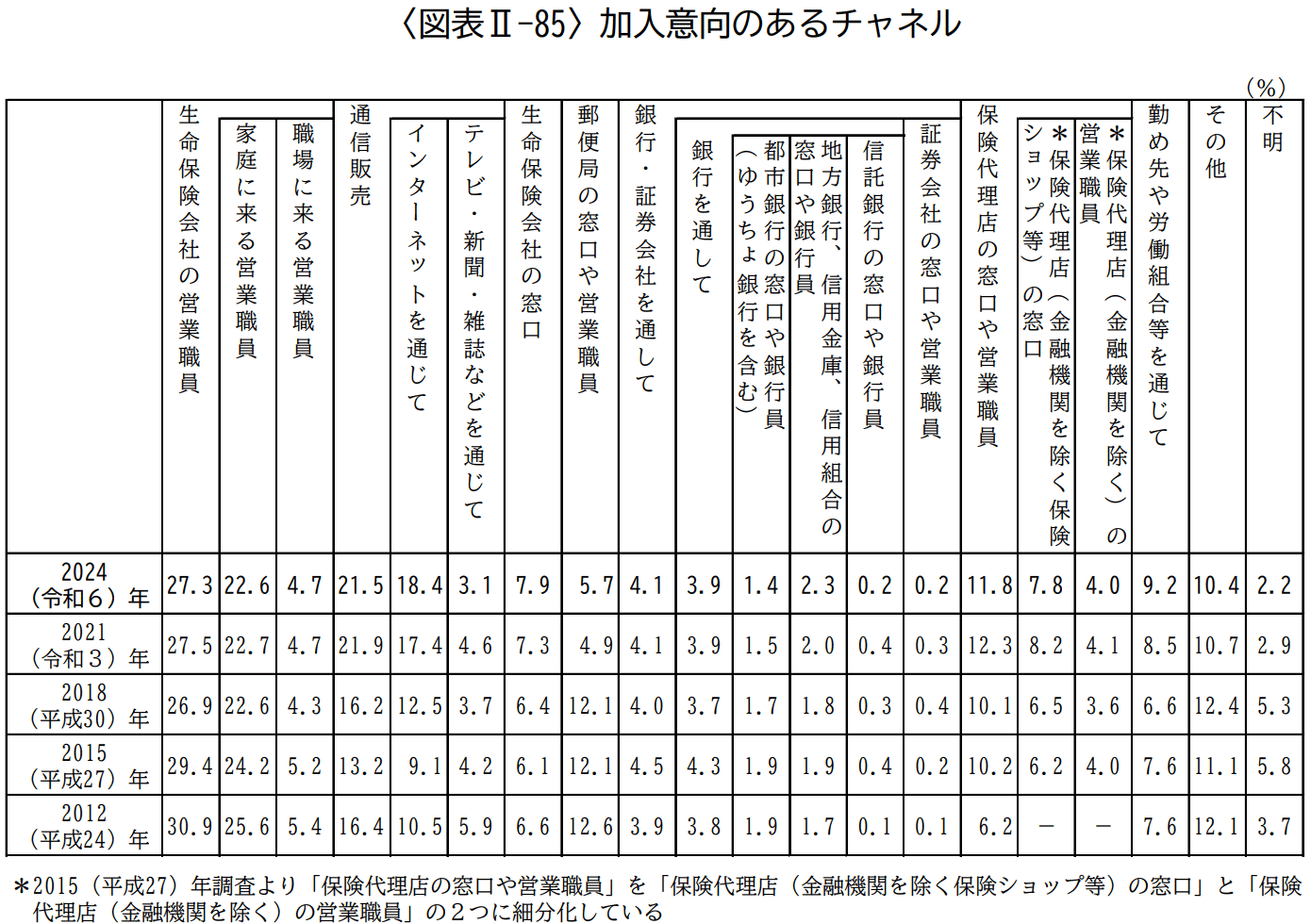

生命保険文化センターが実施した 生命保険に関する全国実態調査における「加入意向のあるチャネル」の統計を見ると、2012年実施時と比して2024年実施時は“インターネット”や“代理店”を通じた加入意向が2倍弱に増える一方で(インターネット:10.5%→18.4%、代理店:6.2%→11.0%)、“生命保険会社の営業職員”は減少(30.9%→27.3%)するなど、生命保険加入における顧客ニーズの変化が見て取れる。

上記ニーズの多様化にコロナ禍がより拍車をかけ、従来のビジネスモデルに依拠した経営から脱却する必要がある状況と推察される。

保険業界におけるDXとの付き合い方

このような状況下、生命保険会社も生成AI等のテクノロジーを活用しDXを実現したらどうかという論調になることもあるだろう。

しかし私は“とりあえずDX” “とりあえずAI活用”という考えは危険であると考える。“DX”という名のもとに取組みを開始するものの、結局手続きのデジタル化に留まり、真の意味でトランスフォーメーションを実現できずじまいのプロジェクトをいくつも見てきたからである。

むしろデジタル化によりCX向上・業務効率化の実現ができている事例はまだ良い。手続きのデジタル化を実施したところまではいいものの、従来のリアル導線も維持した結果、業務やシステムが複線化し、結果的にオペレーションコストが増加する事例もある。

だからこそ、“生成AIを適用する適切な業務領域の特定”が重要であると考える。

お客様の体験価値が向上するだけではなく、従業員の業務効率化・高度化、生産性の向上に寄与する、そういった領域を特定するプロセスを経るからこそ、生成AI活用は真の意味でDXになりうるのだ。

生命保険会社が抱える課題

前述のとおり、生命保険会社は顧客ニーズの多様化というトレンドの真っ只中にいる。

顧客ニーズの多様化に応えるべく、商品やチャネルの充実を志向すると、総じてオペレーションやシステムが複雑化しコストが増加する。かといって、商品性をシンプルにすれば顧客ニーズに応えられず、競争優位性・トップラインが減少する。

生命保険会社はまさにジレンマ状態にあり、この一見二律背反に思える状況を打破する方策を検討する必要がある。

生命保険会社が抱える課題をもう少し深掘りしたい。

まずはオペレーションにおける課題をみていく。新契約引受の業務では、新商品が販売されればそれだけ商品ごとの新たな引受基準の制定、査定者への教育などの業務影響が発生する。また、申込導線がオンライン・オフラインで複線化してくると、その入口の数だけ新たな業務が発生することにもなる。

収納・保全の領域では、売止商品も含めた“少量多品種”の事務により、事務担当者がオペレーションを習熟できていないだけでなく、中には発生件数が少ないあまり事務フローが明確に確立されていないケースもあるぐらいである。

また、保険金支払の領域に関しても、契約・告知情報だけでなく、過去請求・支払情報など膨大な情報の検索とそれに基づく精査が必要になり、収納・保全同様、それらの対応は商品が追加されるごとに積みあがっていくのである。

これらの事象により“知っている人だけができる”事務も増え、個別対応ノウハウが属人化され担当間のスキル差が発生し、結果的にオペレーションコストの増加を招くことになる。

システムにおいても、特に伝統的な生命保険会社を中心に、基幹システムがレガシー化しており、新商品発売時などの開発コストや保守運用コストの増大を生んでいる(私の経験から見ても、“システムのスパゲッティ化”は生命保険会社のクライアントからご相談いただくことの多いテーマの一つである)。

“とりあえずDX”と着手するには、これまで述べてきたとおりオペレーション・システム双方に根深い課題があるために、結果的に抜本的な解決に至らないケースが散見されており、“要所を抑えた取組み”が必要になるわけである。

生命保険会社における生成AI活用の要所

では、“要所を抑える”とはどういうことだろうか。

一つの答えとして、それは“生成AIが得意なこと”と保険のバリューチェーンにおける“事務の特徴”を深く理解し、両者が交わるポイントを探すことであると考える。

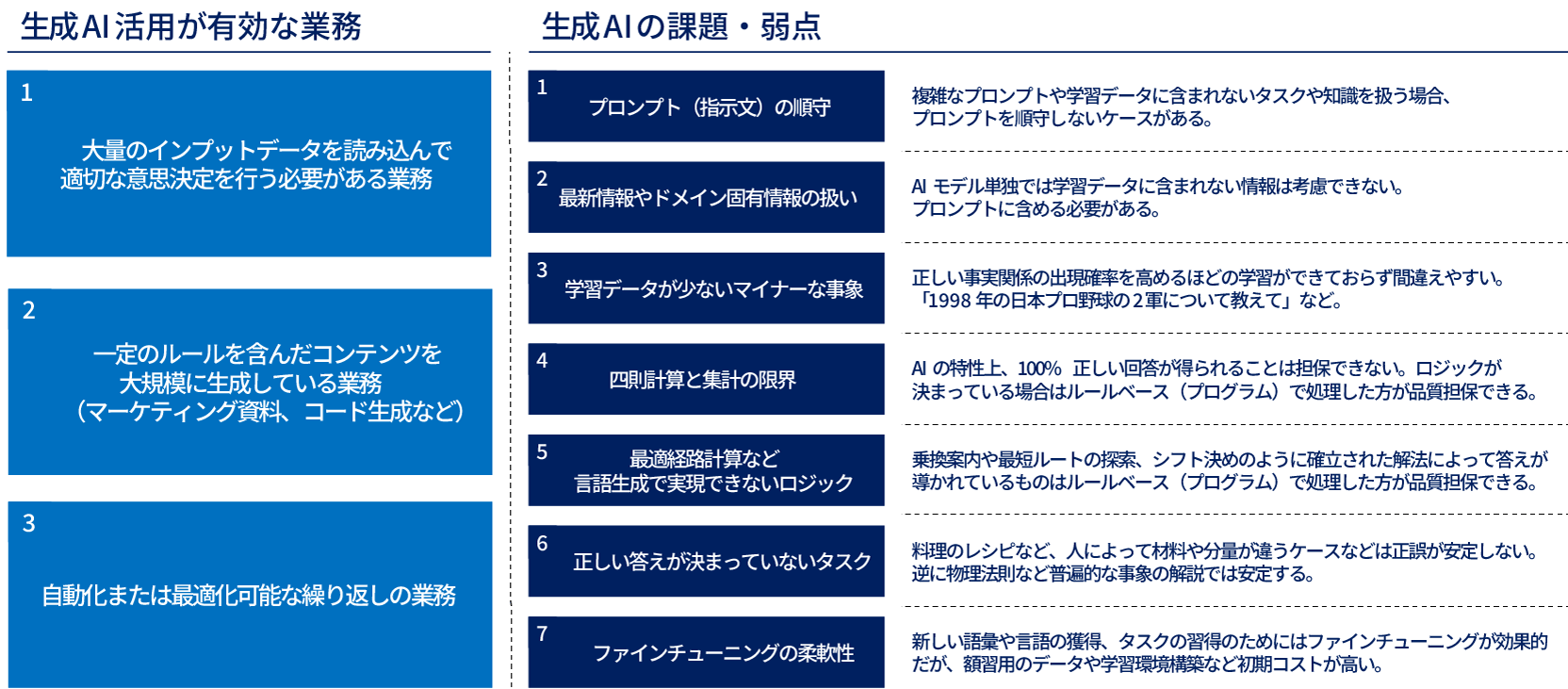

まず“生成AIが得意なこと”を語るにあたり、有効な業務と課題・弱点を以下にまとめている。

総じて、学習データが少ないマイナーな業務への対応は不向きであり、大量のインプットデータを読み込んだ上で一定のルーリングで意思決定を行う業務が向いていると言える。

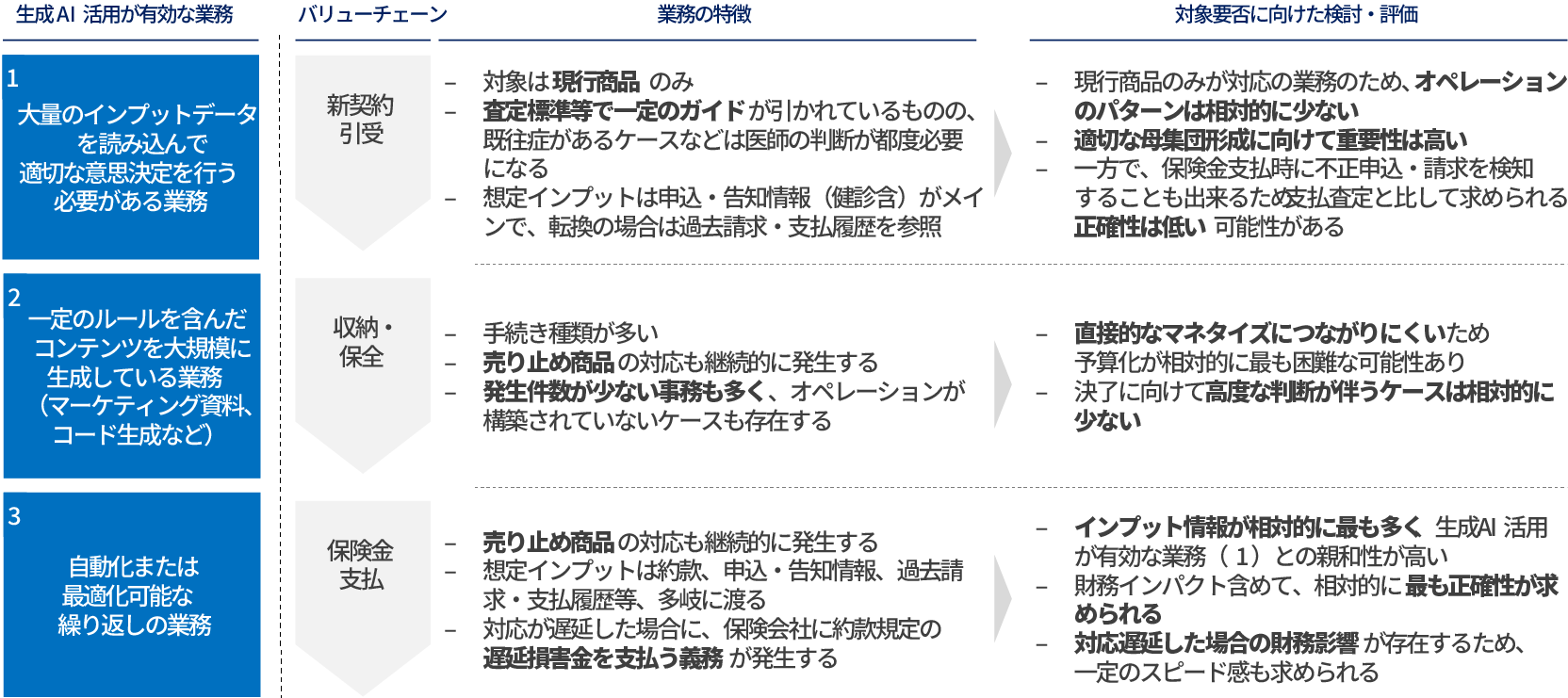

ではこの“生成AIが得意なこと”を生命保険の“事務の特徴”に照らした時にどの領域で適用すべきだろうか。大きく、保険のバリューチェーンを「新契約引受」・「収納・保全」・「保険金支払」と分けた場合の各事務の特徴は以下のとおりである。

新契約引受の業務においては、お客様一人ひとりの体況に応じて判断する必要があり、告知情報・契約情報をメインのインプットとしながら、既往症などがあった場合に個別の医的判断を実施している一方で、対象商品が“現行商品のみ”であるという点も特徴であり、後述する他事務と比して対象商品という意味では業務の煩雑性が低いことが想定される。

収納・保全は、現在売り止めになっている商品も対応範囲に含み、かつ手続きの種類が多いことが特徴である。一方で、課題の項にて詳述したとおり“少量多品種”と形容されており、一つひとつの事務の発生量が新契約や保険金支払と比して少ないことが特徴として挙げられる。

支払査定は新契約引受、収納・保全の特徴を双方持ち合わせている事務と言うことができる。

対象商品は売り止め商品も含み、1件でも保有がある商品については事務が発生する可能性がある。また参照情報としても、加入時の告知情報だけではなく、過去の請求・支払履歴などのデータを元に医的判断を実施する必要がある。

上記を踏まえると、“大量のインプットデータを元に適切な意思決定をする”という生成AIの特徴を生かす意味では、新契約引受・保険金支払がマッチすると思料する。

(ちなみに保険会社のクライアントとディスカッションする中でも、収納・保全は他事務と比して保険会社の業績への影響が少ないため、保険会社内での予算確保が難しい側面もあり、成功事例を創出する領域としては実現可能性も低いという感覚を持っている)

では、新契約引受と保険金支払、どちらの領域が更に適用可能性が高いだろうか。そもそも両業務は前述のとおり医的判断を伴うケースが一定数存在する。この医的判断を全て生成AIで実現することは困難であると考えており、あくまで人的な判断の“サポート”の位置づけになるものと考えている。つまり、インプットデータを元に生成AIとして一定の答えを出した上で、それらの判断材料となった情報を開示することで、事務担当者がそれらの妥当性を最終確認し決了するという流れである。全てを生成AIで代替するのではなく、“複雑なフロー”の一部を生成AIが補助し、いわばスキルの標準化を図ることが望ましいというのが私の仮説である。

このスキルの標準化という言葉の背景には“熟練担当者の暗黙知によるスキル差”があることを念頭に置いている。そういったスキル差が出やすいのは、対象が売り止め商品も含み、インプットデータが相対的に最も多い保険金支払領域であると考える。

保険金支払査定業務における生成AI活用のイメージ

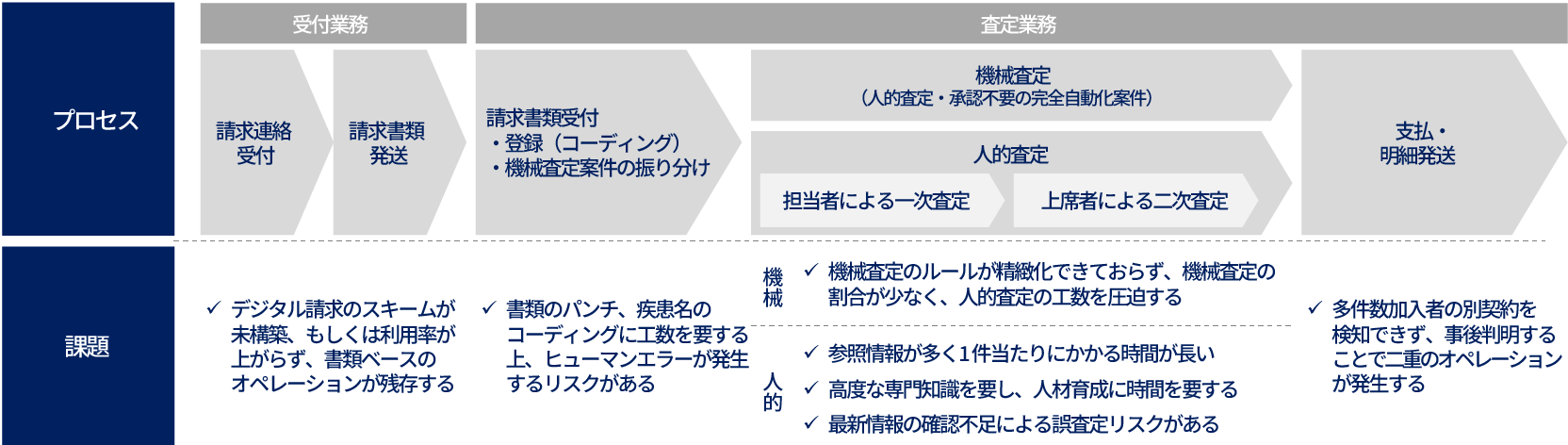

保険金支払領域での生成AI活用の具体的なイメージを以下に詳述する。まずはお客様から保険金請求があってから実際に支払がなされるまでのプロセス、および各プロセスの課題を概観する。

業務プロセスは大きく受付業務と査定業務に分類される。基本的な流れとしては、お客様から請求連絡を受け付け、請求書類を受領(一部会社・商品においてはデジタル化されている認識)した後に、機械での自動査定か人的査定かの振り分けがなされる。ここで特段の事情がないものについては機械査定に回されることになるが、そうでないものは査定者の元に回付され、(案件の難易度・特殊性にも依存するが)担当者・上席者による人的査定のフェーズに移行することになる。各プロセスに課題はあるものの、本稿における“生成AI活用”の文脈にマッチするのは後者の“人的査定”フェーズであるというのが私の考えである。

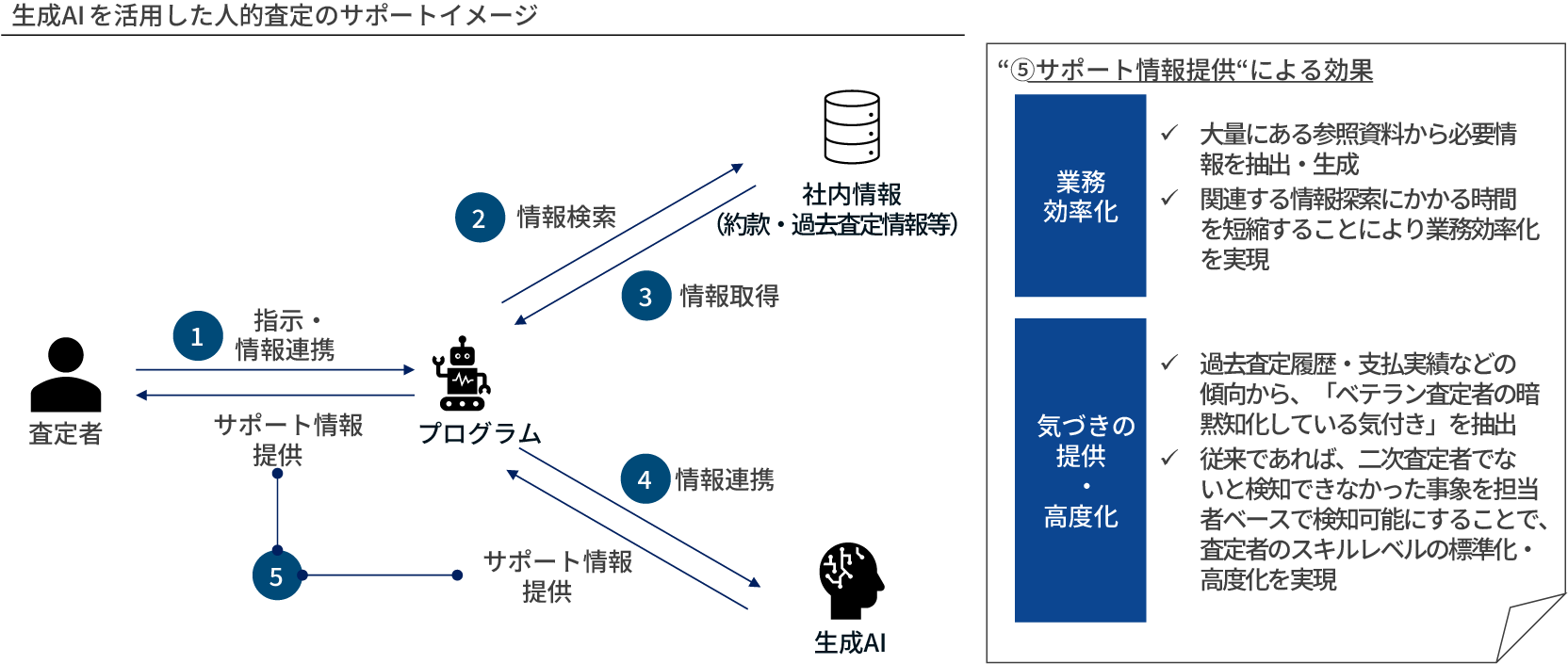

人的査定フェーズにおける生成AI活用のイメージが以下イメージである。

生成AIが請求書類や商品約款、同一被保険者の過去の請求・支払履歴、加入時の告知情報等のインプット情報を参照し、査定者に対して決了の判断材料になる情報を返す仕組みである。

人的査定フェーズにおけるアクティビティを更に細分化すると、生成AIを活用すべき業務領域が更に特定しやすくなる。

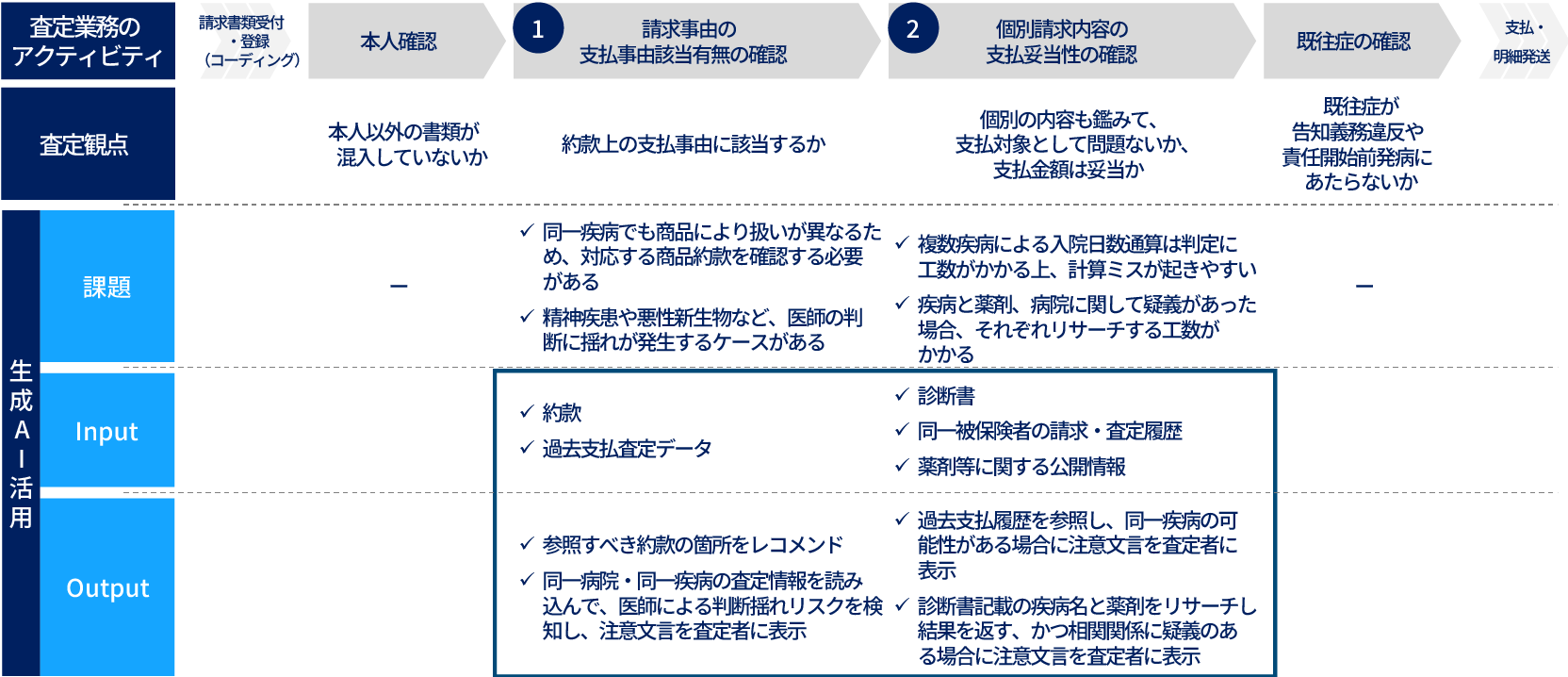

査定と一言で言っても、複数の観点があり、それらのうち、査定者のペインが大きいものと生成AIが得意とするものを掛け合わせると、①請求事由が支払事由に該当するか、②個別の請求内容に鑑みた支払妥当性・支払金額の確認の二つのアクティビティが適していると考える。

これらのアクティビティにおいては、複数のインプット情報を元に総合的に判断することが求められる上、それらのインプットがテキスト・画像など複数のデータ形式になっていることがあり(古い商品の約款などはイメージ保存されているケースもある)、査定者の検索工数がかかっており、またそれゆえに参照の抜け漏れが起きやすいからである。

これらのアクティビティにおいて、査定者の工数を要する具体的な事象を更にドリルダウンし、生成AIからどのようなアウトプットがあると、業務の高度化が図れるかを見ていきたい。

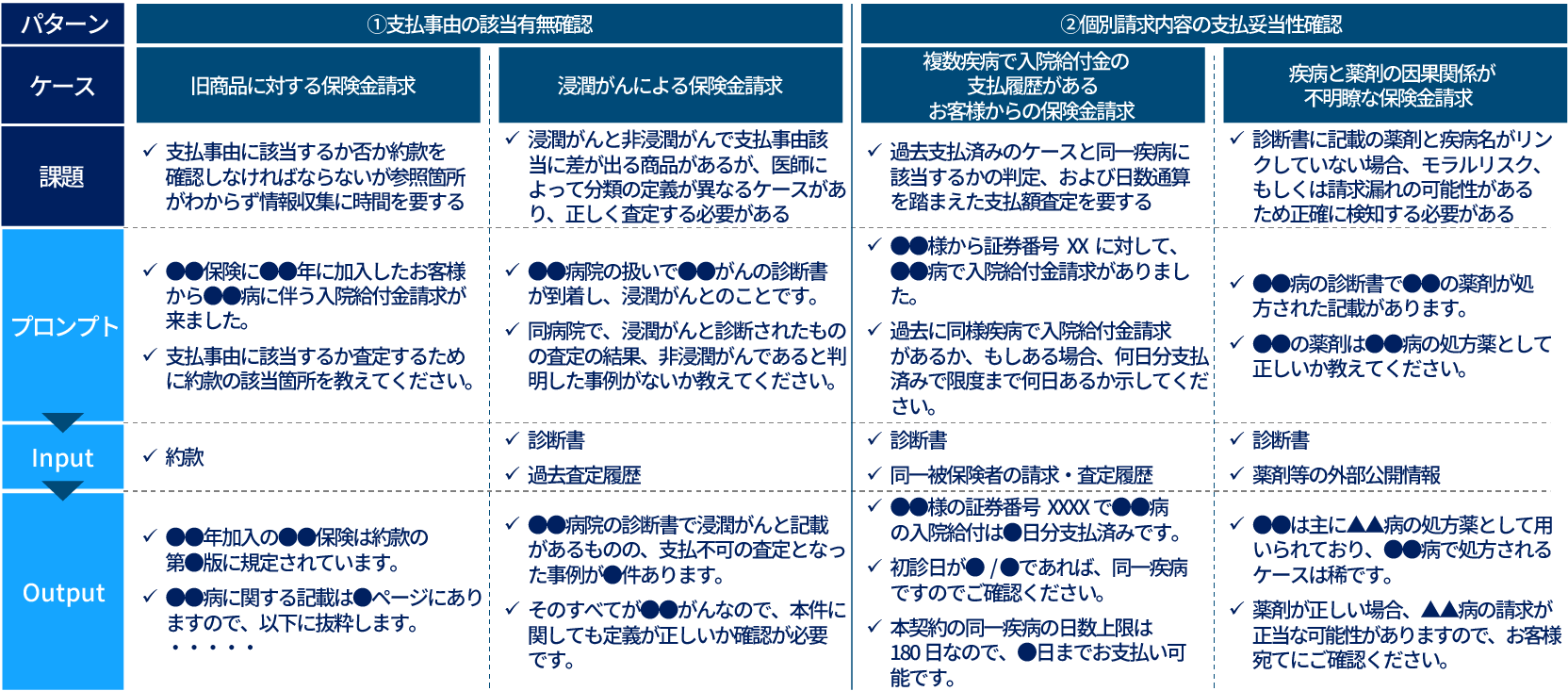

まず①支払事由に該当するかという観点では、約款を参照し支払事由を確認し請求内容と照合することになるが、そもそも約款のどの箇所に記載されているかを検索することに工数がかかる認識である。そういった際に加入商品や加入年、請求事由を入力することで約款の参照箇所を返してくれるようなラリーが生成AIと査定者の間でなされることにより査定者の検索工数の削減が可能となる。

またニッチな事例ではあるが、病名の定義が医師の解釈によって保険会社側の規定とマッチしないケースがあり、こういった事象を検知することにも活用可能な認識である。例えば、浸潤がん/非浸潤がんを例に取ってご説明したい。“がん”を支払事由としている保険商品のうち、浸潤がんのみを支払対象としている商品があるが、この浸潤がん・非浸潤がんの解釈・定義が医師の思想によって揺れているケースがある。保険会社がこれを検知できる可能性があるとすれば、過去の請求履歴・査定結果を参照し、“揺れが起きやすい病院・医師”を把握する必要があるのだが、これはベテラン査定者が暗黙知として持っているものであり、査定者のスキル・経験によって差が生じやすいものである。支払事由に該当するかを適切に査定することは生命保険の思想から鑑みても、また保険会社の財務インパクトの観点でも極めて重要であり、査定者のスキルに依存しない査定業務を実現するのに生成AIの活用が可能である。過去の請求履歴・査定結果を参照した上で、生成AIが“揺れが起きている可能性”を検知し、査定者にアラートを返すような仕組みにより、ベテラン査定者以外にも気づきの機会を提供することが可能になるのである。

同様に、②個別の請求の支払妥当性・金額の確認についても詳述する。

例えば、医療保険で複数回請求が来た事例である。医療保険においては複数回入院した場合でも同一の疾病による場合には1回の入院とカウントし、1回の入院の支払限度を定めている商品が存在する。そのような商品において、過去の請求と今回の請求が同一の疾病に起因するものなのか、同一疾病の場合、支払限度に対してあと何日・いくらお支払いが可能なのかという点を個別に査定する必要がある。本事例においては、“同一疾病か”という観点の判断が伴うと共に、“支払可能額の算出”でヒューマンエラーが起きやすいのである。それに対して、同一疾病であるかを、発症日などを参照して生成AIに判断させたり、支払い済みの日数・金額を算出させたりすることで今回の請求での支払可能額を導出させることが可能である。

また、こちらもニッチではあるが、診断書に記載されている病名と薬剤名の関係性が適切かを検知することにも生成AIが活躍する可能性がある。例えば、特定の疾病の薬剤を処方されているにも関わらず、診断書に記載されている病名がその疾病でなかった場合、本来請求すべき疾病が漏れている、もしくは支払事由に本来は該当しないものを請求してしまっている、そういった可能性がある。つまり、お客様からの請求漏れを検知する意味でも、モラルリスクを排除する意味でも、病名と薬剤名が正しくリンクしているかを判断することは極めて重要なのである。ただしこれを検知するには、相応の知識が必要であり、これもベテラン査定者の暗黙知化されているナレッジになりやすいものであると考えている。生成AIがそれらのリサーチや関係性の特定を行い、査定者に返す仕組みである。

ここまで、支払査定の人的査定フェーズにおけるサポート事例を詳細に紹介してきた。こういった細かい事例において生成AIが活躍する可能性があることはご理解いただけたかと思うが、本取組みを推進していくことの効能がもう一つあると考えている。

それは将来的には支払査定に関する機能を独自のシステム・基盤として構築することが可能になるという点である。スパゲッティ化した基幹システムの一部を別システムに切り出すことでシステム自体が軽量化し、その後の商品開発・運用がよりライトに実行可能になり、“基幹システムのレガシー化”にも資する施策となりうると考えている。

このようなアプローチを取ることで、オペレーション・システム双方の課題を解決し、効率化を実現しながら、顧客ニーズに機動的に応える保険会社へと進化することができるのである。

まとめ

これまで述べてきたことでお分かりのとおり、生命保険会社における生成AI活用を成功に導くためには、生成AIと保険業務、双方への“深い理解”があることが重要である。我々シンプレクスグループはそれらの知見を有した唯一のファームであると自負している。

シンプレクスには生成AIの専門チームがあり、日進月歩で進化する最新の生成AIの技術動向を研究すると共に、多数の生成AIに関するPoC・導入実績を有している。またXspear Consulting(クロスピア)には生命保険会社出身者や生命保険会社のプロジェクトを歴任してきたコンサルタントが多数在籍しており、深い業界理解を有している。更に弊社グループではこれらの強みを極大化するべく、シンプレクス・クロスピア双方の人員で構成された社内プロジェクトチームにおいて、生命保険業務における生成AI活用PoCを実施済みであり、これまで述べてきた“業務領域の特定”や、実際に“生成AIへインプットするデータ・プロンプトのチューニング”などのナレッジも有している。

これまでに述べたような“要所”を抑えることで、絵に描いた餅に終わらない、地に足のついたご提案が可能である。ご興味がある場合には是非弊社グループにご相談いただきたい。